こんにちは、すけです。

僕はちょっと前に家を購入しました。

以前までは、住宅ローンは負債で家を購入しても売れないから資産にならないと思っていたのですが、不動産の勉強をしてから考え方が一変、すぐに家を購入しました。

なぜ、考え方が変わり、家を購入することにメリットを感じたのかは以前の記事で書いてます。

今回は、なぜ満額住宅ローンを組んで金利が低いネット銀行の35年ローンではなく、ネット銀行より金利が高い地方銀行の50年ローンにしたのかお話していきます。

僕なりの考え方なので、少しでも参考になると嬉しいです。

住宅ローンは満額借りる方がお得

家を購入する際、頭金を貯めてから購入される方も多いですが、僕は頭金はほとんど払わずに家を購入しました。

その理由は、頭金を払って住宅ローンの借入金額を下げるより、頭金の分を投資に回した方がお金が増える可能性が高いからです。

いま住宅ローンの金利は0%台です。

約5000万円のお金を借りても、月々の金利の返済は2.3万円ほど。

これだけ安い金利でお金を借りることができるのなら、たくさんお金を借りて、自分の手元にあるお金は投資に回した方がお金は増えます。

住宅ローンの金利は0.5%以下がほとんどですが、投資の米国インデックスの利回りは約5~7%です。

0.5%の返済に充てるか、5%で運用するか。

どちらにお金を回した方が得かは、数字を見れば明らかですよね。

そのため僕は、住宅ローンは満額借りて頭金は約20万円ほどしか払わず家を購入することができました。

残ったお金は投資に回すことで、住宅ローンの早期返済に充てるより増える可能性があります。

住宅ローンで大切なのは、たくさん借りてできるだけ返さないこと

住宅ローンを組んで大切なことは、たくさん借りてできるだけ返さないことです。

できるだけ返さないとは、返済を滞納することではありません。

長期間借り続けるということです。

毎月の返済額を低くして、長期間に渡って返すことが大事です。

そうすると金利が高くつくのではないか?と言われそうですが、0%台の金利はついてもそこまで多くありません。

それより毎月の返済額を低くして、手元に残った分を投資に回した方がお金は増えていきます。(金利が高くなった場面では、早期返済も視野に入れておく必要があります)

返済額の差額を投資に回すことで10年後にはお得になる

毎月の返済額を低くして長期間借り続けると、借り入れ元本の返済がなかなか進んでるように感じません。

ただ、投資のシュミレーションをするとわかるのですが、返済額の差額を投資に回して何年で金利分を上回るか表にまとめてみると面白い結果になります。

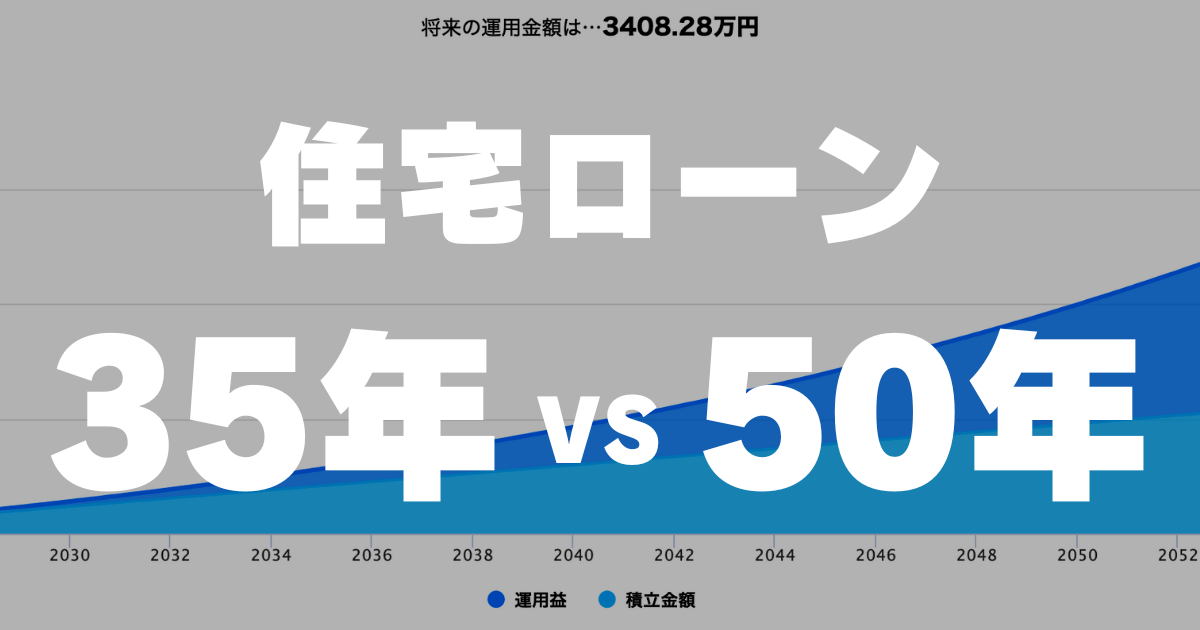

僕は、住宅ローンを組む前にエクセルで35年の住宅ローンと50年の住宅ローンを比較しました。

その結果、50年ローンを組むことにしたのです。

5000万の借入でシュミレーションしてみる

実際に僕が行なったシュミレーションをご紹介します。

借入の設定は5000万円にします。(実際に借り入れた金額ではありません)

| 借入5000万円 | 35年ローン | 50年ローン |

| 年利 | 0.45% | 0.7% |

| 毎月の返済額 | 128,691円 | 98,790円 |

| 毎月の金利 | 約10,000円 | 約15,000円 |

| 利息合計 | 4,050,172円 | 9,273,812円 |

| 支払い総額 | 54,050,172円 | 59,273,812円 |

上記だけ見たら50年ローンの利息の多さに驚きますよね。

ただ、ここからは投資による運用も計算していきます。

米国インデックスであるS&P500の年利5%でシュミレーションしてみる

米国インデックであるS&P500の1年の平均リターンは5〜7%と言われています。

この平均5%でシュミレーションしてみます。

35年ローンと50年ローンの毎月の返済差額は「29,901円」で年間の返済差額が「358,812円」です。

そして、毎月の金利差が平均で「5,000円」。全部の支払利息差が「5,223,640円」となります。

毎月の返済差額が「29,901円」なので、毎月30,000円積み立てるとしましょう。

年利5%で運用したとして今回2つのローンでみていくのは

- 毎月の平均利息差である5,000円を運用でまかえる時期はいつか?

- 支払い利息分の差は何年目で追いつけるのか?

- 35年ローン返済時の手残りはいくらか?

これらの数字を見ていきます。大まかなシュミレーションであり、正確な数字ではないことをご了承ください。

毎月の平均利息差である5,000円を運用でまかなえる時期は、4%ルールだと4年後、高配当株だと5年後

毎月の利息平均は5,000円です。

年間にすると60,000円が利息の差になります。

この差を埋めるには、インデックに投資をして運用益から切り崩したとしたら、4年後で可能となり、高配当株であれば5年後に配当金が1年平均60,000円が入ってくることになります。

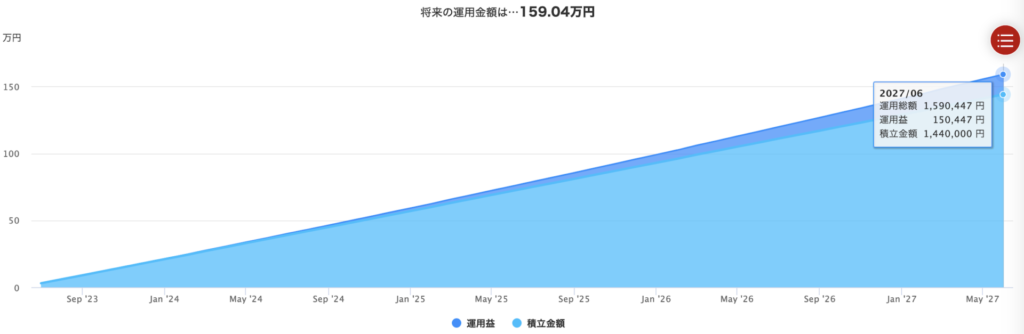

インデックス投資で毎月差額の3万円積み立てていくと、積立金額1,440,000円に対して運用益が150,447円となり、合計1,590,447円になります。

合計から4%ルールで4%を切り崩すと63,616円となり年間60,000円を超える計算となります。

「4%ルール」は1998年に米トリニティ大学のグループによって発表された資産運用に関する研究から導かれたものです。

これは、毎年、資産運用額の4%未満を生活費として切り崩していれば、30年以上が経過しても資産が尽きる確率は非常に低いという内容です。どのようなポートフォリオ(資産構成)にするかなどによって数字は変わってきますが、おおむねこのような意味になります。

この4%ルールは、アメリカの一般的な株価の成長率(7%)から物価上昇率(3%)を差し引いて計算されたもので、要は投資で得られる利益の範囲内で生活を続ければ、半永久的に資産が目減りすることなく生活ができるという考え方です。

早期リタイアしたい人必見!アーリーリタイア(F.I.R.E)の「4%ルール」とは? 三菱UFJ銀行

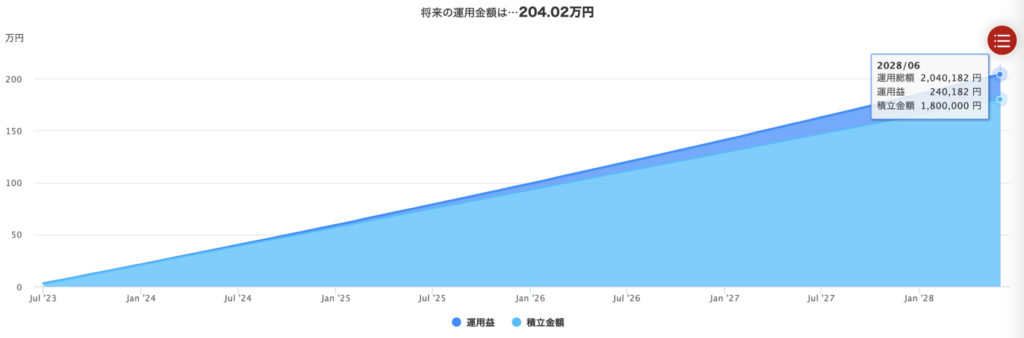

高配当株であれば、配当金3%以上として(今回は税金分は考えないことにします)5年後に年間配当60,000円を超えることが可能です。

毎月3万円を5年間積み立てると、積立金額1,800,000円、運用益240,182円、合計2,040,182円となります。

合計金額の3%は、61,206円となり年間60,000円を超えてきます。

月の平均金利差だけを考えるなら、5年以降は50年ローンで差額を投資した方が有利になってきます。

支払い利息分の差は21年後に超える

35年ローンの支払利息が4,050,172円に対して、50年ローンの支払利息は9,273,812円です。

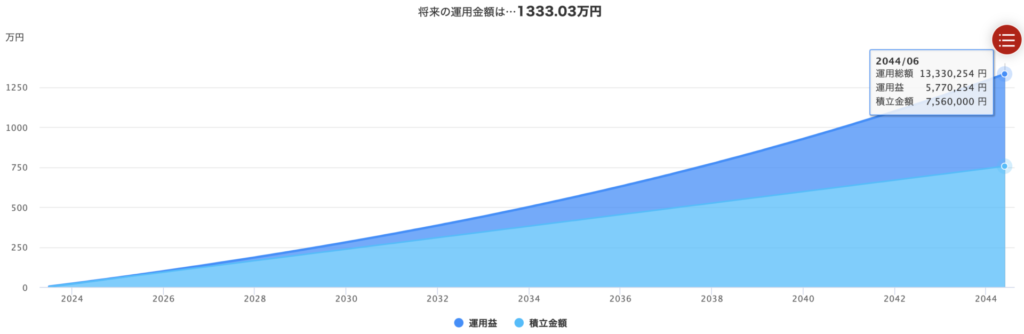

この差5,223,640円になります。投資で毎月3万円を5%運用してこの金額を超えてくるのは21年目以降になります。

毎月3万円を21年間積み立てると積立金額7,560,000円、運用益5,770,254円、運用総額13,330,254円となります。

毎月3万円を積み立てることで、21年後には運用で増えた分だけで、支払利息差の5,223,640円を超え、5,770,254円になります。

もちろん21年後以降も運用益は増える可能性が大きいので、結果的に大きな差になってきます。

21年後であれば、35年ローンでもあと14年間はローンの返済があるので、この差は広がるばかりです。

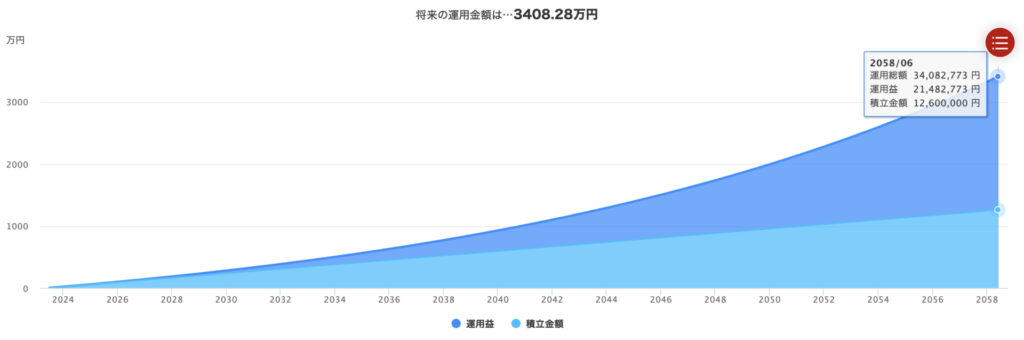

35年ローン返済後、残債0で運用総額0か、残債17,782,012円で手元に残る運用資金34,082,773円どっちがいいか?

35年経過時点で35年ローンだと残債0になります。

ローンの返済が完了したタイミングです。ただ毎月運用をしているわけではないので運用総額も0です。

それに対して、毎月3万円積み立てた際の35年経過時は、積立金額12,600,000円に対して運用益21,482,773円で運用総額34,082,773円になります。

この3万円は35年ローンと50年ローンの毎月の返済差額であり、差額を毎月積み立てることで、21,482,773円増える可能性があります。

12,600,000円早くローンを返すのか、ゆっくり運用益を得ながら返済していくのか。

これをみると、どちらがいいかわかりますよね。

50年ローンの35年経過時の残債は、17,782,012円になります。

この金額は、残りの15年分のローンに金利も含まれてるのでこの時点で一括返済をするならもっと少ない金額になります。

私はこの時点での早期返済は考えていませんが、もし一括で早期返済しても、運用総額34,082,773円から残債の17,782,012円引くと、手元に16,300,761円残る計算となります。

この返済シュミレーションをエクセルで行い、僕は50年ローンで借り入れることにしました。

自分に合った資産形成を目指そう

今回は、僕は家を購入した時の考え方をお話しました。

たまたま僕は首都圏に住んでおり、土地の値上がりが見込める地域に住んでいるため、家を購入することで資産形成につながると判断しました。

家を購入することが資産形成につながるかは、住んでいる地域によっても変わってきますので、あなたの住んでいる地域に合わせた資産形成を考えてみてください。

今回お話した住宅ローンの考え方は、たくさん本を読んで、僕が納得した考え方の一つで、実際に僕が実行している方法になります。

家は人生で1番大きな買い物です。

家を買う時に不動産や住宅ローンの勉強をするか、しないかで何百万円もの差がついてきます。

不動産や住宅ローンの勉強一つで大きな資産を築くことができるので、ぜひ勉強してみてください。

家購入以外でも投資のシュミレーションして考えると面白いですよ。